Startup Jedi

Мы общаемся со стартапами и инвесторами, а вы перенимаете опыт.

В январе-феврале многие коллеги по цеху успели подвести итоги 2019 венчурного года и поразмышлять о перспективах рынка в 2020-м. Я прозевал этот момент, и, как оказалось, не зря, ведь ввиду последних событий все прогнозы нужно корректировать.

Startup Jedi

Мы общаемся со стартапами и инвесторами, а вы перенимаете опыт.

Поэтому я предлагаю интересный формат — мы рассмотрим основные тренды венчурного рынка последних лет, я постараюсь сделать свои выводы о том, как экономическая рецессия может повлиять на рынок, а потом, так как я ни разу не претендую на абсолютную правильность своих выводов, приглашаю всех вместе в комментариях подискутировать на эту тему.

...

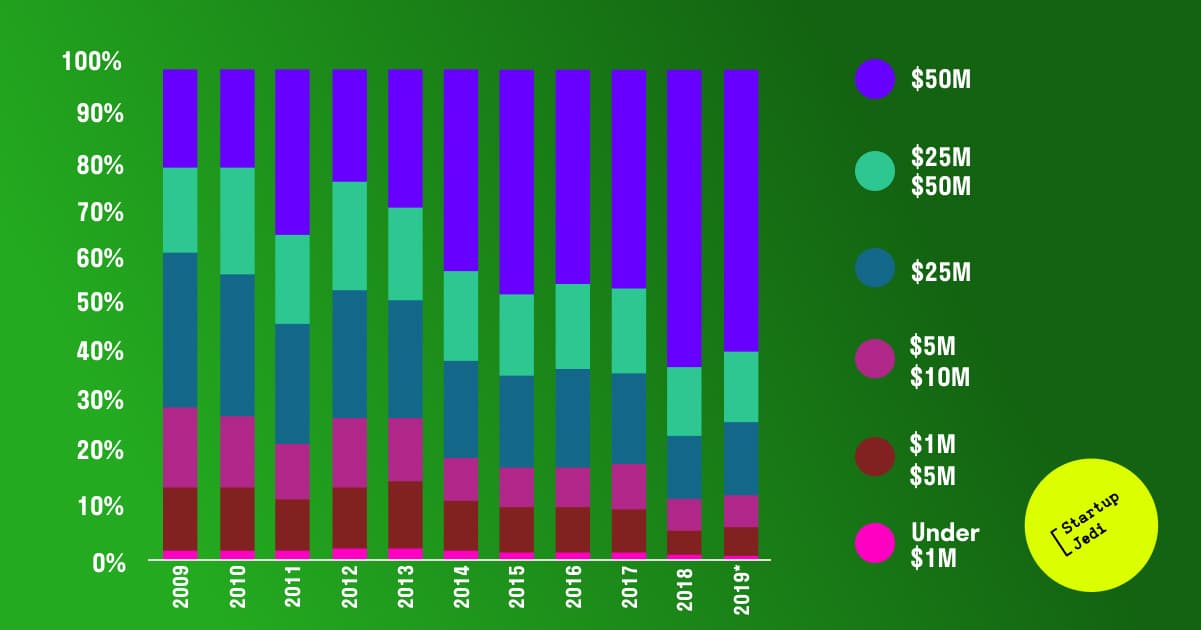

В США в прошлом году уже к октябрю количество мегараундов ($100M и больше) превысило количество мегараундов 2018 года. На них пришлось больше 43% всех вложенных в американский венчур денег (3Q 2019 PITCHBOOK-NVCA VENTURE MONITOR).

В Европе сделки размером €25M и больше составили 59.4% от всего объема сделок ((PITCHBOOK 2019 ANNUAL EUROPEAN VENTURE REPORT), а также произошло рекордно большое количество мегараундов, включая сделки с Klarna, Flix Mobility, Get Your Guide, Deliveroo, UiPath и N26. Самым большим европейским раундом стала мартовская инвестиция Softbank в OneWeb — $1.25B.

В Израиле в рамках раундов объемом больше $50M было инвестировано больше 50% венчурных денег (“Israel doubles number of unicorns in 2019”, Globes). Три крупнейшие сделки десятилетия — 300-миллионый раунд Lemonade, 250-миллионный раунд Next Insurance и 200-миллионный раунд Cybereason были совершены в 2019 году.

Математика таких больших инвестиций, как правило, сходится на общем ожидании инвесторов положительной динамики рынка. Так как, очевидно, в связи с последними событиями в мире и реакцией на них фондовых рынков, большинство из них сейчас эти ожидания корректируют, такого бешеного количества мегараундов в 2020 году ждать не стоит.

...

Также в последние годы чаще звучали мнения, что рынок находится на пике, и нужно готовиться к темным временам. Это выливалось в склонность многих фондов вкладывать деньги в финансово устойчивые проекты. Да и пример Zoom, который вышел на IPO генерирующим прибыль и стал чуть ли не единственной большой технологической компанией из разместившихся в 2019 году, акции которой показали устойчивый рост, показал, что отнюдь не всегда нужно выбирать что-то одно между устойчивой бизнес-моделью и быстрым ростом.

С наступлением рецессии, очевидно, тренд на повышение требований инвесторов к проектам только усилится.

...

Количество сделок ранних стадий неуклонно падало. В США III квартал 2019 года стал рекордно низким по количеству таких сделок за последние 7 лет (“Venture capital investments in U.S. set for another bonanza year”, Reuters).

В Европе количество раундов объемом меньше €10M также стабильно падало (PITCHBOOK 2019 ANNUAL EUROPEAN VENTURE REPORT).

В Израиле объем посевных сделок в 2019 году упал с $169M в 2018 до $148M в 2019 году. Количество первых для компаний инвестиционных раундов сокращалось несколько лет подряд.

Это достаточно тревожный знак — ведь большинство сходится во мнении, что здоровье экосистемы должно измеряться именно количеством сделок на ранних стадиях, а не объемами инвестируемых средств.

Есть 2 причины падения количества сделок на ранних стадиях:

создается меньше стартапов. К примеру в США пик пришелся на 2015 год, с тех пор количество ежегодно создаваемых стартапов упало в 2 раза к 2019 году (“State of the Venture Capital Industry in 2019”, Toptal).

эти стартапы сейчас могут добегать до трекшена быстрее и дешевле, поэтому больше и больше стартапов на ранних стадиях выбирают путь бутстрэпинга (развития за средства сооснователей и максимально быстрый выход на окупаемость) и пропускают самые ранние инвестиционные раунды.

Что ждет посевные инвестиции? Умножая 2 вышеобозначенных тренда на повышение требований инвесторов, можно прогнозировать, что количество seed сделок тоже будет снижаться.

...

Стартапы в последние года столкнулись с деньгами не только традиционных венчурных фондов, но и множества инвесторов, для которых венчур не был приоритетным инвестиционным направлением.

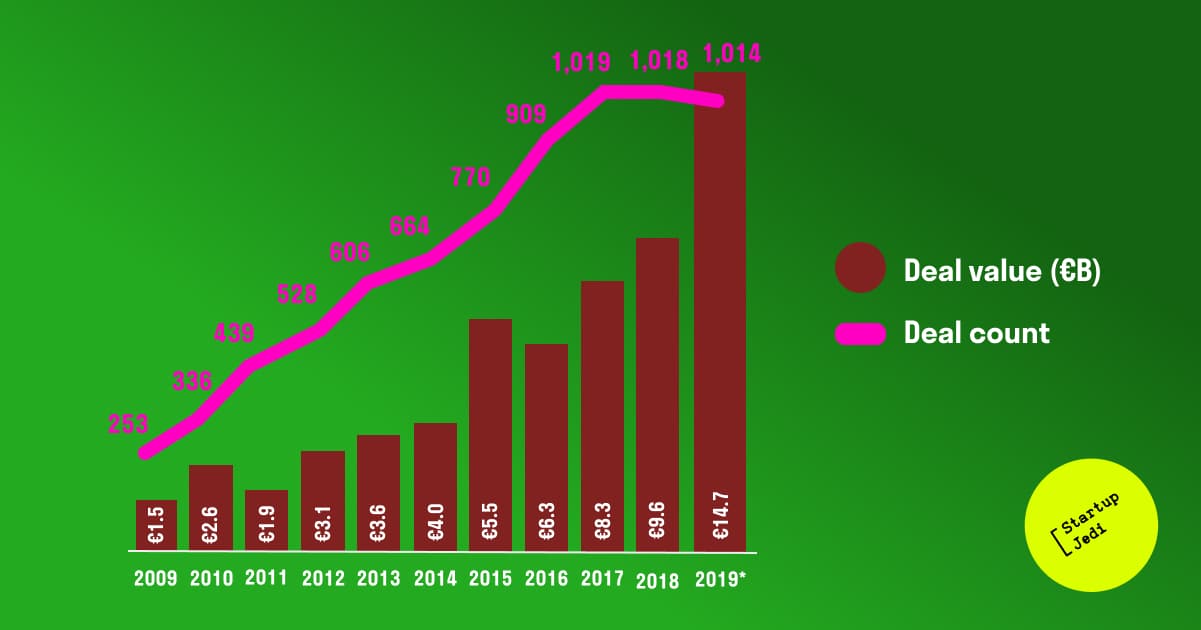

Наиболее активными на рынке среди альтернативных инвесторов были корпоративные VC (CVC). В Европе объем инвестиций корпораций в стартапы вырос с €1.5B в 2009 до €14.7B в 2019. В 2019 около 700 корпораций поучаствовало как минимум в одном инвестиционном раунде, а объем их инвестиций достиг 20% от всего рынка (“The State of European Tech”, Atomico).

В Израиле же доля сделок с как минимум одним корпоративным инвестором выросла с менее 25% в 2012 году до 43% в 2019 (“Corporate Funds Are Taking Over Israel’s Startup Scene”, CTech).

Также в последние годы активизировались семейные фонды и нетипичные институциональные инвесторы. Традиционные VC замечали, что новички ввиду недостатка опыта зачастую делали очень нестандартные, а иногда и неадекватные сделки — завышали оценки, включали нетипичные условия, да и просто финансировали откровенно слабые проекты.

В период рецессии управляющие, скорее всего, сконцентрируются на основных видах деятельности, сокращая инвестиции в эксперименты. А так как VC для непрофильных инвесторов — это эксперимент, будет существенное падение доли нетрадиционных инвесторов на венчурном рынке.

...

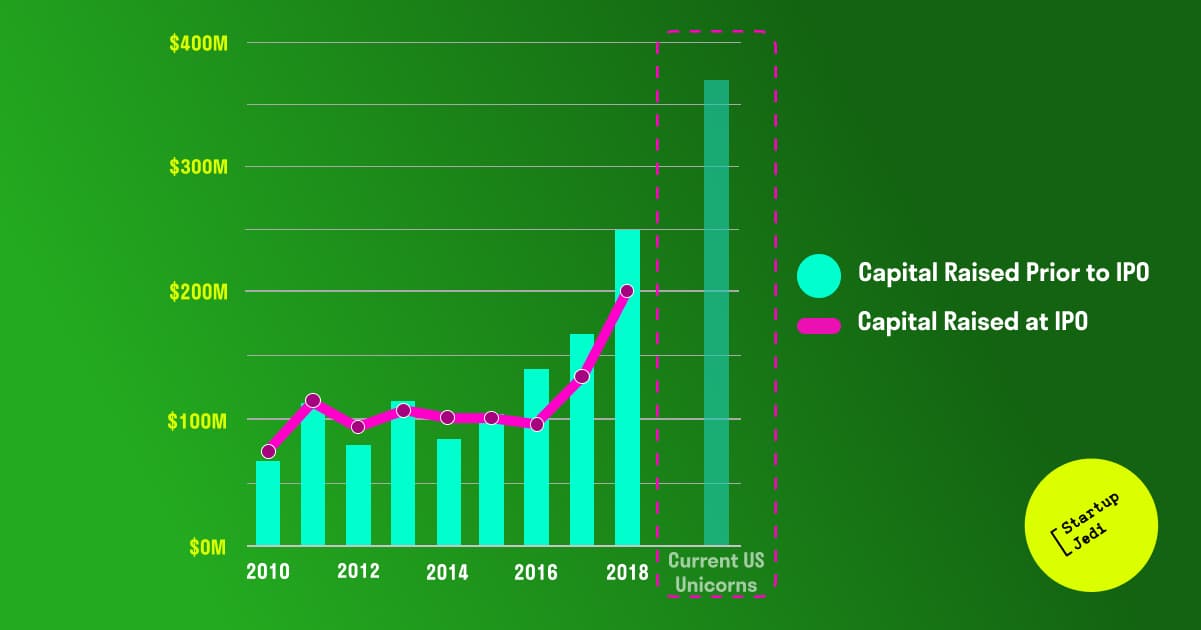

Так как капитала на поздних стадиях становилось все больше, стартапы могли позволить себе дольше оставаться частными — к примеру, за последнее десятилетие, средняя выручка компаний на момент выхода на IPO, выросла практически в 2 раза (State of the Markets: First Quarter 2019 by Silicon Valley Bank).

В США до 2015 года среднестатистическая технологическая компания, выходившая на IPO, до момента выхода привлекала около $100M финансирования, и в рамках IPO привлекала приблизительно такую же сумму. Сейчас же 90% американских единорогов (которых уже несколько сотен) привлекают больше $100M в рамках одного раунда.

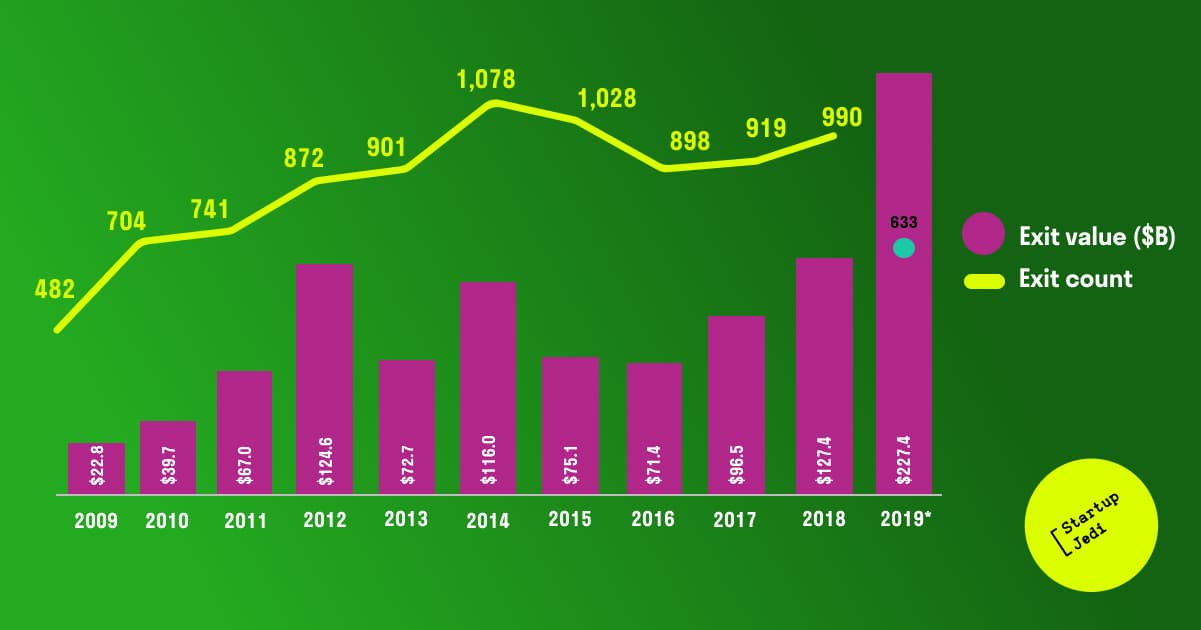

В связи с этим неуклонно росли и размеры экзитов. В США средний размер экзита ежегодно рос с 2015 года. В Израиле в 2019 году средний экзит составил $124M, что на 51% больше, чем годом ранее.

Скорее всего, корпорации, институционалы и публичные рынки очень чувствительно отреагируют на рецессию, притаятся, и 2020 станет тихим годом для экзитов, несмотря на то, что десятки, если не сотни, компаний в последние годы привлекали pre-IPO, либо pre-M&A раунды.

...

Венчурная отрасль сейчас диверсифицирована как никогда ранее. К примеру, в США в топе сделок прошлого года есть компании из логистики, аэрокосмической сферы, b2b software, биотеха, медтеха, потребительских товаров и других вертикалей. Одного действительно доминирующего сектора сейчас нет.

Это очень хорошо для долгосрочной устойчивости рынка. Поэтому можно предположить, что коррекция рынков для венчура не будет такой фатальной, как во времена того же пузыря доткомов.

В сухом остатке получается следующее:

Рынок ждет падение: в 2020 году снизится как количество мегараундов, так и количество сделок ранних стадий;

Требования инвесторов продолжат повышаться;

Непрофильные инвесторы (корпорации, семейные фонды и институционалы) сократят вложения в стартапы;

2020-й будет тихим годом для экзитов;

Но, несмотря на все вышеперечисленное, венчурный рынок фатально не сдуется, так как, в отличие от времен пузыря доткомов, он сейчас достаточно диверсифицирован.

Повторюсь, так как я ни разу не претендую на абсолютную правильность своих выводов и рассматриваю этот материал скорее как повод начать дискуссию, приглашаю вас пообщаться в комментариях. Всем венчур!

Подписывайтесь на мой Telegram канал про стартапы и венчурные инвестиции Born Global.

Facebook: facebook.com/Startup.Jedi.ru/

Telegram: t.me/Startup_Jedi_RU

Twitter: twitter.com/startup_jedi

Комментарии