Startup Jedi

Мы общаемся со стартапами и инвесторами, а вы перенимаете опыт.

Startup Jedi

Мы общаемся со стартапами и инвесторами, а вы перенимаете опыт.

Любой стартап рано или поздно задумывается о привлечении инвестиций для своего развития. Одним из важнейших вопросов для подготовки к раунду является правильное корпоративное структурирование стартапа. О том, с чего начать подготовку структурирования, какие документы следует оформить, на что обратить внимание при выборе юрисдикции и регистрации компании, а также как и когда следует запускать процесс реструктуризации, рассказывает Виталий Твардовский, адвокат SBH Law Offices.

...

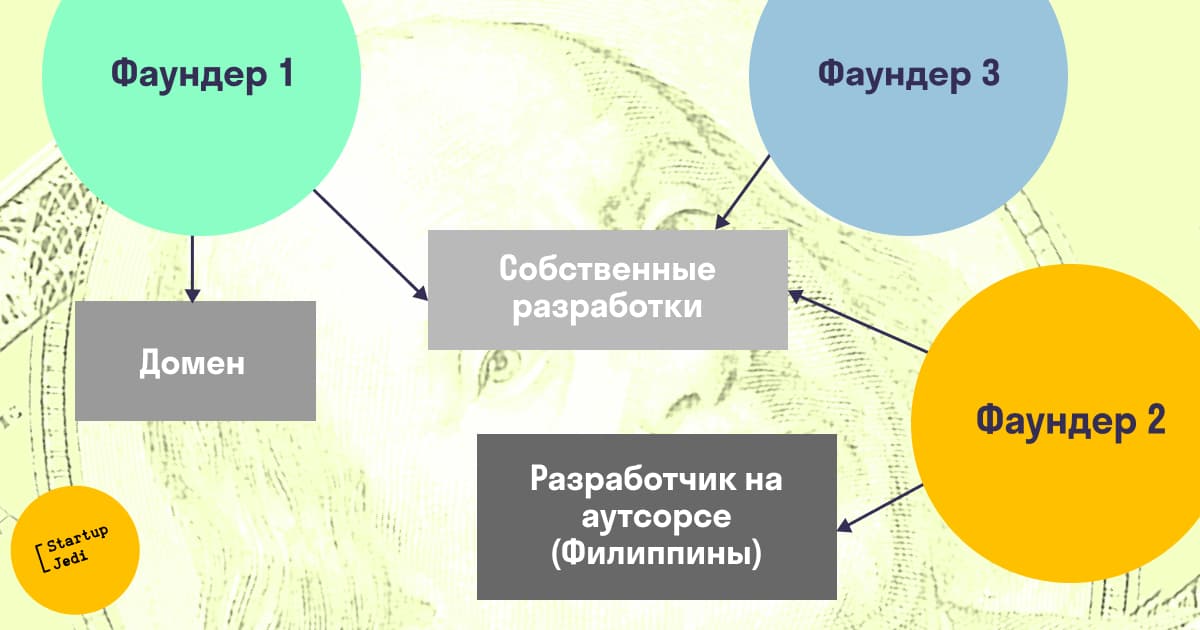

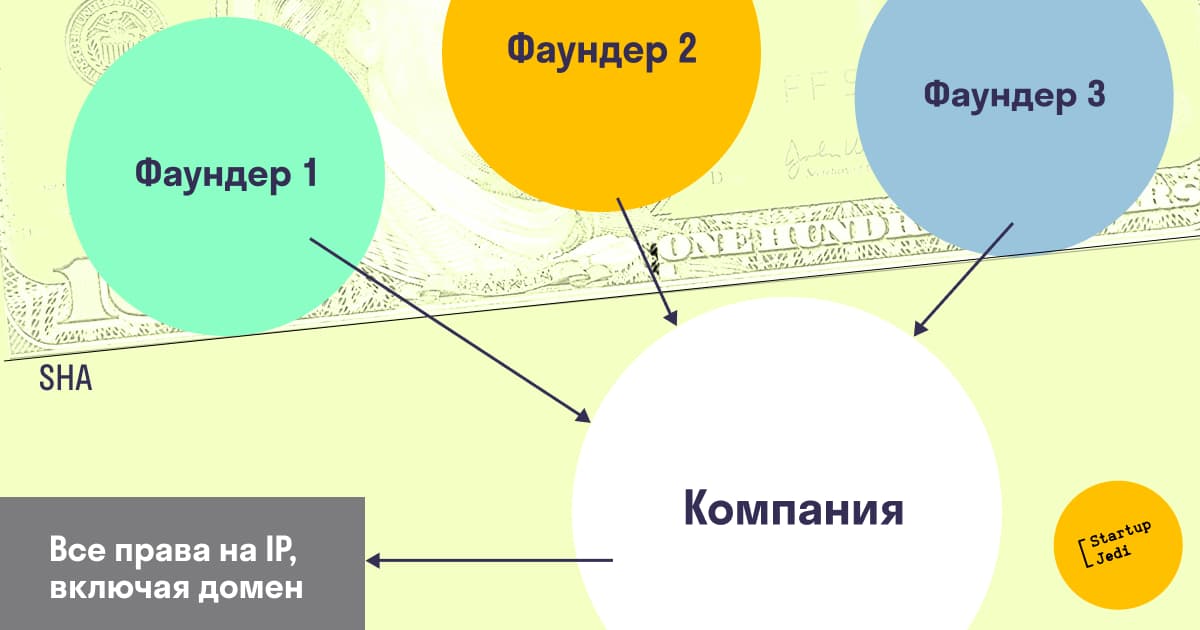

В таком состоянии, как правило, стартап находится в самом начале работы: есть несколько физических лиц — фаундеров, объединяющих свои усилия при работе над продуктом. Для того, чтобы начать подготовку к структурированию, необходимо зарегистрировать юридическое лицо, которое:

Такое юридическое лицо будет представлять собой «базовую» ценность для привлечения инвестиций.

...

В рамках корпоративного структурирования необходимо оформить несколько важных для стартапа документов, определяющих основные договоренности фаундеров и обеспечивающих дальнейшую работу стартапа:

Акционерное соглашение (SHA).

Документы о передаче IP (например, договоры уступки исключительных прав).

При регистрации компании за рубежом зачастую необходимо подготовить и заключить договоры с местными поставщиками услуг, которые будут обеспечивать работу компании в стране регистрации на первом этапе (предоставляется юридический адрес, аудит и бухгалтерские услуги, услуги номинальных директоров и секретарей).

В акционерном соглашении на ранних этапах согласовываются базовые договоренности фаундеров: размеры долей и условия принятия решений по определенным вопросам. Можно также согласовать вопросы опционного пула для сотрудников, изменения долей фаундеров в зависимости от участия в дальнейшей работе стартапа, вестинг, условия для привлечения инвестиций, продажи компании и пр.

Исходя из результатов работы стартапа до регистрации, передаваться могут патенты, доменные имена, товарные знаки и пр. С разработчиками должны быть заключены соответствующие договоры на разработку ПО с учётом всех требований применимого законодательства.

В результате для фаундеров стартапа физически может ничего не измениться: в определенных случаях не обязательна даже релокация по месту регистрации компании. При этом стартап уже будет «упакован» для привлечения первых инвестиций.

...

Существует несколько общих критериев при выборе юрисдикции:

Возможность осуществления деятельности (необходимость получения лицензии для реализации проекта), ограничения по законодательству;

Налогообложение;

Инвестиционная привлекательность;

Простота открытия компании и счета;

Сопутствующие расходы (в т.ч. содержание офиса, директоров, стоимость услуг регистраторов, и пр.).

Исходя из этих критериев, страны для регистрации можно условно разделить на:

Страны, которые удобны и понятны для инвесторов (США, Кипр);

Страны, которые можно использовать для работы с клиентами региона (Эстония для ЕС, Гонконг/Сингапур для Азии, РФ/Беларусь для СНГ);

Страны со специальным налоговым режимом для стартапов (США (Делавэр), Кипр, Мальта, Эстония, Латвия, Россия (Сколково), Беларусь (ПВТ).

Решение о регистрации юридического лица может быть принято и исходя из конкретного инвестора/стартап-акселератора, с которыми есть предварительная договоренность о сотрудничестве.

...

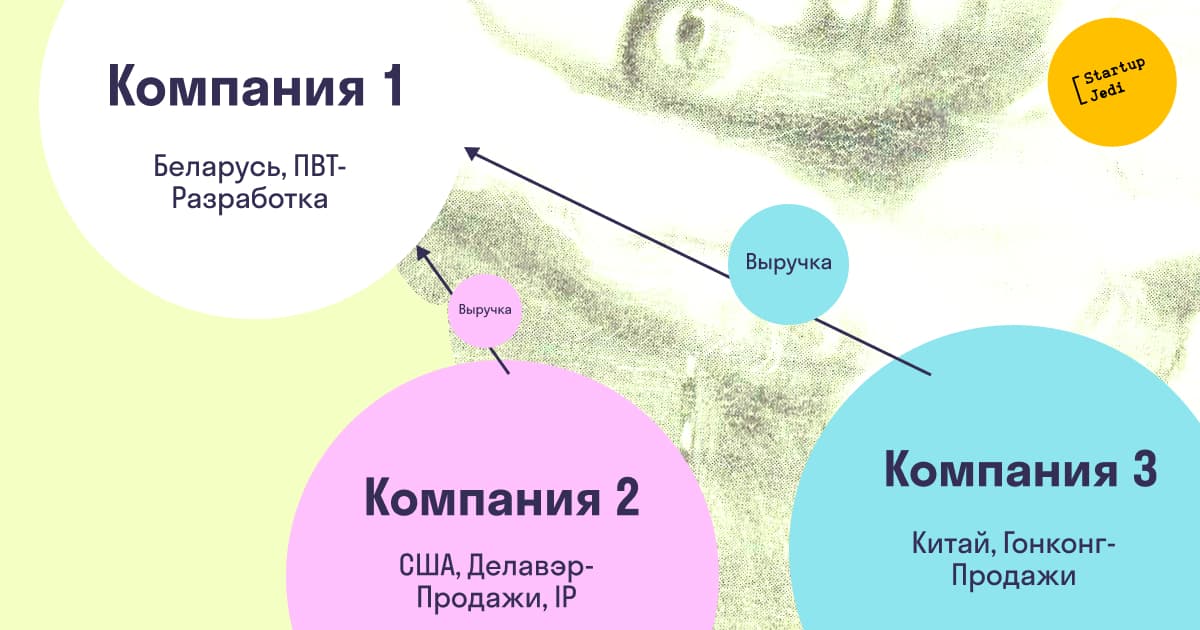

После регистрации юридического лица и в рамках развития стартапа может возникнуть необходимость регистрации компании в другой юрисдикции (например, чтобы проще было заключать контракты с клиентами, принимать платежи, для сокращения операционных расходов и пр.). Вместе с тем, при одновременной работе большого числа компаний, пускай и объединенную в группу через фаундеров, достаточно сложно определить компанию-таргет для привлечения инвестиций — а значит, и структурировать сделку.

На данном этапе целесообразно реструктурировать группу компаний и создать специальную холдинговую компанию для дальнейшего роста и привлечения инвестиций.

...

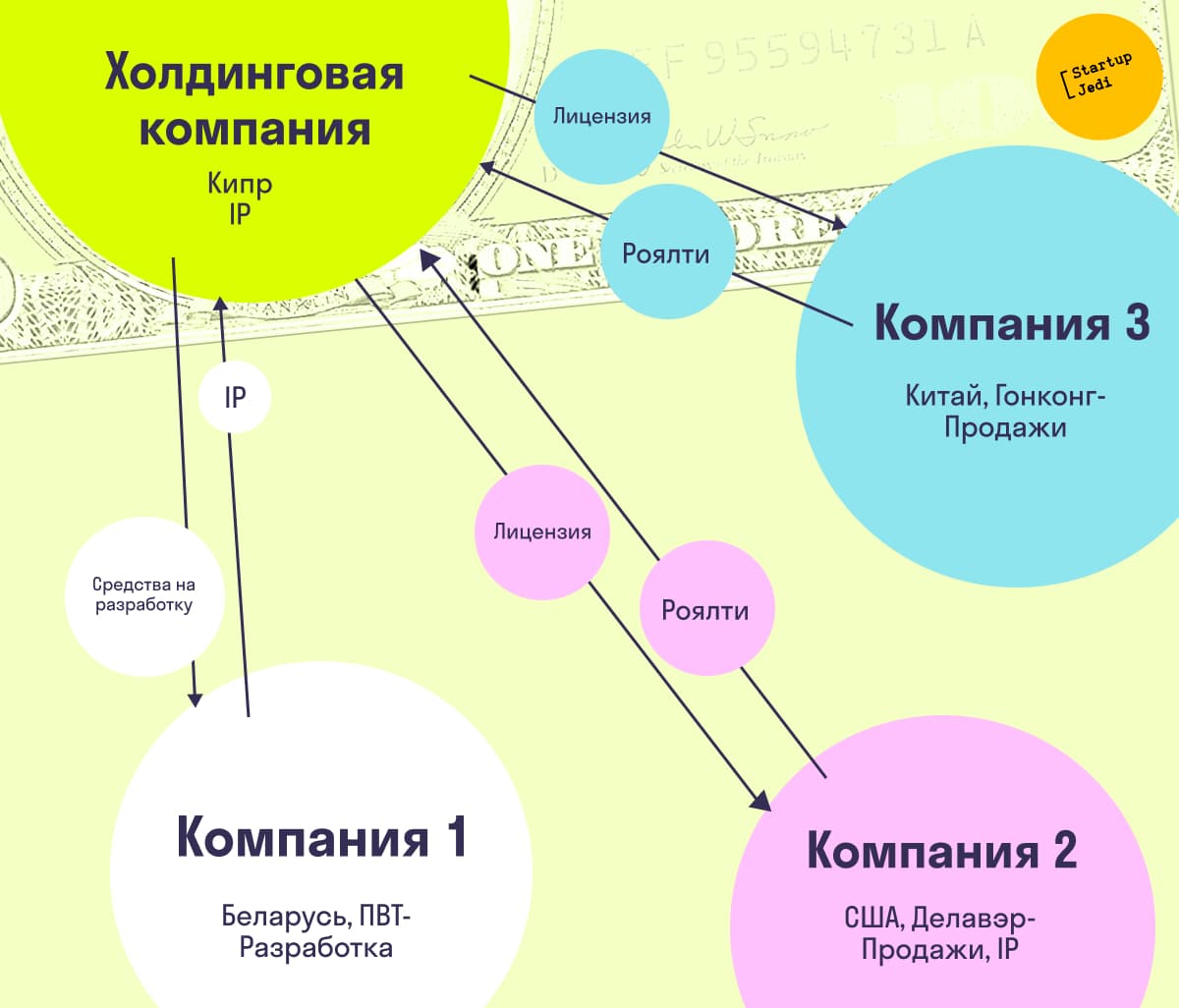

В данном случае наиболее распространенным вариантом реструктуризации является передача владения всеми компаниями группы одной компании, которая будет представлять собой центр стоимости и распределения денежных потоков.

Холдинговая компания может вести операционную деятельность, если это эффективно исходя из законодательства и применимых налоговых ставок: например, при организации холдинговой компании в Беларуси (ПВТ), такая компания также может осуществлять и разработку. Однако с учетом необходимости контроля за оборотными средствами компаний, а также с учетом необходимости диверсификации рисков, это не самый распространённый вариант.

Как правило, холдинговая компания владеет всеми ключевыми активами стартапа напрямую, не распределяя по иным компаниям — это позволяет эффективно структурировать финансовые потоки.

В рамках выбора юрисдикции для холдинговой компании, кроме рассмотренных выше критериев, необходимо учитывать, планируется ли продажа компании в ближайшем будущем, а также будет ли использоваться дивидендная модель поощрения для фаундеров/инвесторов. Например, если дивиденды не выплачиваются, а вся прибыль используется в обороте для повышения стоимости компании (предполагается, что фаундеры и инвесторы получат в данном случае большую выгоду от продажи), целесообразно использовать юрисдикции с низким налогом на прибыль без учета налога на дивиденды (например, в Эстонии, по общему правилу, налогообложению подлежит только распределяемая прибыль). Если же компанию не планируется продавать, часть прибыли можно распределять между акционерами, нужно выбирать юрисдикцию, где налог на дивиденды низкий или отсутствует вовсе (например, Гонконг, Сингапур).

...

При любой инвестиционной сделке необходимо определить правовой статус прошлых инвесторов и акционеров, включая работников. При реструктуризации до сделки важно учесть интересы всех акционеров компании, а также соблюсти договоренности, достигнутые при прошлых раундах.

Как правило, вопросы реструктуризации осуществляются с согласия инвесторов при условии инкорпорации всех договоренностей в документы новой компании. Решение о новой структуре, а также согласование новых документов, определяющих отношения акционеров и условия возврата инвестирования, принимается совместно с инвесторами.

На практике встречаются случаи, когда работник или миноритарный акционер сохраняет долю в операционной компании (например, он работает в этой компании и заинтересован в получении прибыли такой компанией, при этом не получая долю в компании-холдинге). Однако такой подход влечёт сложности с продажей группы компаний, а также может повлечь дополнительные вопросы о структуре владения при новых инвестиционных раундах.

Правильное корпоративное структурирование позволит без существенных проблем показать инвестору ценность компании-таргета, а также обеспечить соблюдение договоренностей. Также корпоративное структурирование может помочь с распределением финансовых потоков стартапа и оптимизацией расходов и, как следствие, повысить стоимость компании.

Facebook: facebook.com/Startup.Jedi.ru/

Telegram: t.me/Startup_Jedi_RU

Twitter: twitter.com/startup_jedi

Комментарии