Startup Jedi

We talk to startups and investors, you get the value.

В январе и феврале многим моим коллегам удалось подвести итоги венчурного 2019 года и сделать свои предположения о перспективах рынка в 2020 году. Я упустил момент, но, как выяснилось - окончательно, как берут С учетом последних событий эти прогнозы необходимо скорректировать.

Startup Jedi

We talk to startups and investors, you get the value.

Предлагаю интересный формат - мы проанализируем ключевые тенденции венчурного рынка за последние годы, я постараюсь сделать собственные выводы о возможном влиянии экономической рецессии на рынок, и тогда буду рад. Если вы присоединитесь к обсуждению этих выводов здесь, в комментариях , поскольку я не претендую на 100% правоту предположений, которые вы прочтете ниже.

...

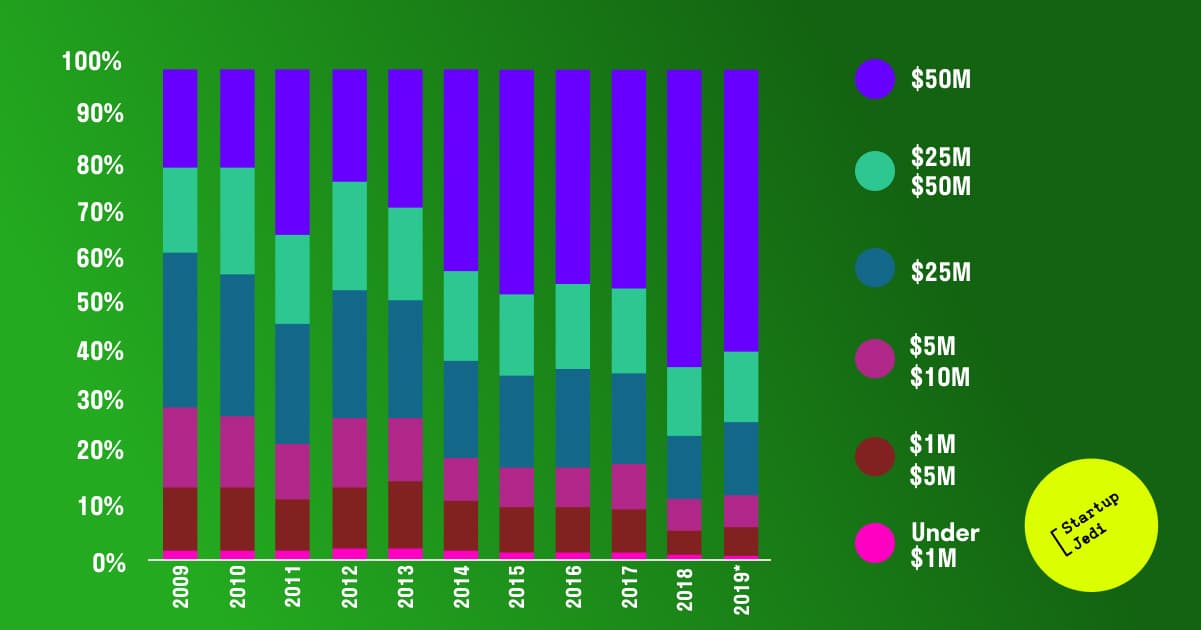

В США количество мега-раундов (100 миллионов долларов и более) к октябрю 2019 года уже превысило количество мегасделок в 2018 году. На их долю пришлось более 43% всех денег, вложенных в американское предприятие. ( 3 квартал 2019 PITCHBOOK- NVCA VENTURE MONITOR ).

В Европе сделки на сумму 25 млн евро и более составили 59,4% от общего объема сделок ( PITCHBOOK 2019 ANNUAL EUROPEAN VENTURE REPORT ). Также рекордное количество мега-раундов произошло в Европе, включая сделки с Klarna, Flix Mobility, Get Your Guide, Deliveroo, UiPath и N26. Самым крупным европейским раундом стала мартовская инвестиция Softbank в OneWeb - $ 1,25 млрд.

В Израиле более 50% венчурных денег было инвестировано раундами на сумму более 50 миллионов долларов ( «Израиль удвоил количество единорогов в 2019 году», Globes ). Три крупнейших сделки десятилетия были заключены в 2019 году - раунд Lemonade на 300 миллионов долларов, раунд Next Insurance на 250 миллионов долларов и раунд Cybereason на 200 миллионов долларов.

Математику таких крупных инвестиций обычно можно объяснить ожиданиями инвесторов от положительной динамики рынка. Поскольку, очевидно, в связи с последними событиями в мире и реакцией фондовых рынков на них, большинство из них сейчас корректируют эти ожидания, поэтому такого сумасшедшего количества мега-раундов в 2020 году ожидать не стоит.

...

Также в последнее время часто можно услышать мнения о том, что рынок находится на пике и пора готовиться к худшему. Это привело к тому, что многие фонды склонны вкладывать средства в финансово устойчивые проекты. И пример Zoom, вышедшего на IPO с прибылью и ставшей чуть ли не единственной крупной технологической компанией в 2019 году (среди компаний, вышедших на IPO), акции которой стабильно росли, показал, что не всегда нужно выбирать одну. вещь между стабильной бизнес-моделью и быстрым ростом.

В условиях рецессии очевидно, что тенденция к увеличению требований инвесторов к проектам будет только усиливаться.

...

Количество сделок стартапов на ранних стадиях неуклонно снижалось. В США в третьем квартале 2019 года было заключено наименьшее количество таких сделок за последние 7 лет (« Венчурные инвестиции в США ожидают еще одного успешного года», Reuters ).

В Европе также снизилось количество раундов на сумму более 10 млн евро ( PITCHBOOK 2019 ANNUAL EUROPEAN VENTURE REPORT ).

В Израиле объем посевных сделок снизился: со 169 млн долларов в 2018 году до 148 млн долларов в 2019 году. Количество первых инвестиционных раундов для компании сокращается несколько лет подряд.

Это довольно тревожно, потому что большинство согласны с тем, что здоровье экосистемы следует измерять количеством сделок на ранних стадиях, а не объемом инвестиций.

Падение количества сделок на ранних стадиях объясняется двумя причинами:

Создается меньше стартапов. Например, пик в США пришелся на 2015 год, с тех пор количество новых стартапов, создаваемых ежегодно, к 2019 году упало в 2 раза ( «Состояние индустрии венчурного капитала в 2019 году», Toptal ).

Теперь эти стартапы могут начать показывать тягу намного быстрее и дешевле, поэтому все больше и больше стартапов на ранней стадии выбирают бутстрап (разработка стартапа для средств учредителей, чтобы как можно скорее достичь точки безубыточности) и пропускать ранний инвестиционные раунды.

Так что же будет с посевными инвестициями? С учетом двух вышеупомянутых тенденций и того факта, что инвесторы повышают свои требования к стартапам, можно прогнозировать также сокращение количества посевных сделок.

...

Так получилось, что в последние несколько лет стартапы столкнулись с деньгами не только традиционных венчурных фондов, но и многих инвесторов, для которых венчурный капитал не был приоритетным направлением вложений.

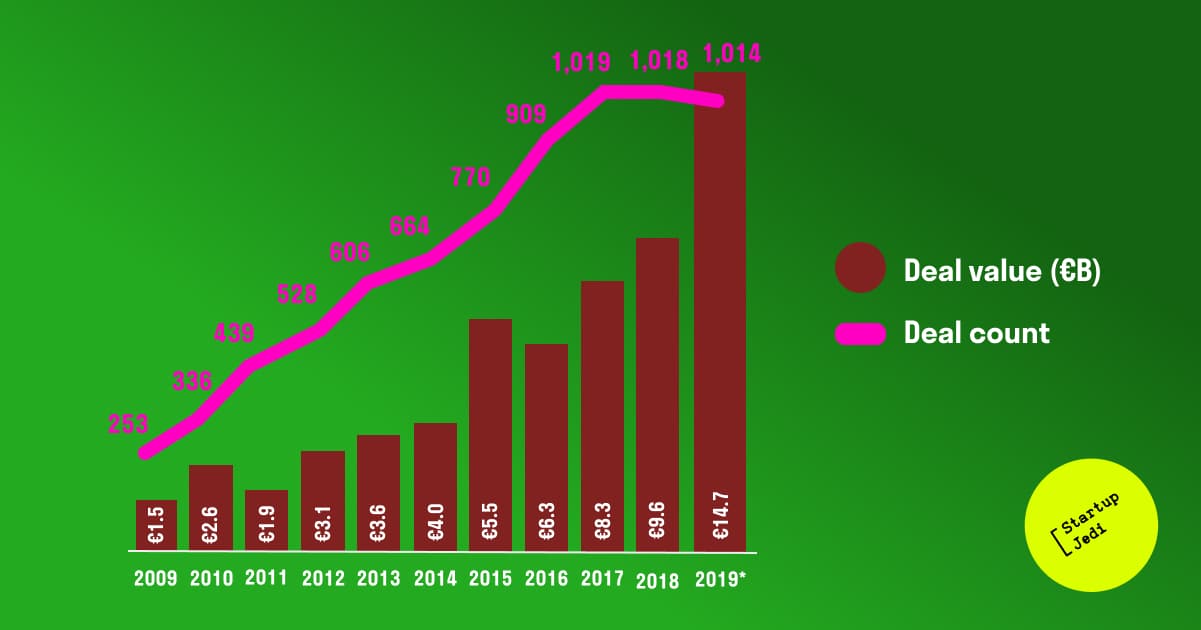

Корпоративные венчурные фонды (или CVC) были самыми активными среди альтернативных инвесторов. В Европе объем денег, вложенных корпорациями в стартапы, вырос с 1,5 млрд евро в 2009 году до 14,7 млрд евро в 2019 году. Почти 700 корпораций приняли участие как минимум в одном инвестиционном раунде в 2019 году, объем их инвестиций составил 20%. весь рынок ( «Состояние европейских технологий», Atomico ).

В то же время в Израиле доля сделок как минимум с одним корпоративным инвестором выросла с менее чем 25% в 2012 году до 43% в 2019 году (« Корпоративные фонды захватывают израильскую сцену стартапов», CTech ).

Семейные фонды и нестандартные институциональные инвесторы также были более активными в последние годы. Традиционные венчурные фонды заметили, что новички из-за отсутствия опыта часто заключают очень нетрадиционные, а иногда и неадекватные сделки: с завышенной оценкой, нетипичными условиями сделки - или просто финансируют откровенно слабые проекты.

В период рецессии управляющие партнеры, скорее всего, сосредоточатся на основной деятельности, сократив объем инвестиций в «экспериментальные» проекты. А поскольку венчурный капитал для неспециализированных инвесторов - это эксперимент, доля нетрадиционных инвесторов на рынке венчурного капитала значительно упадет.

...

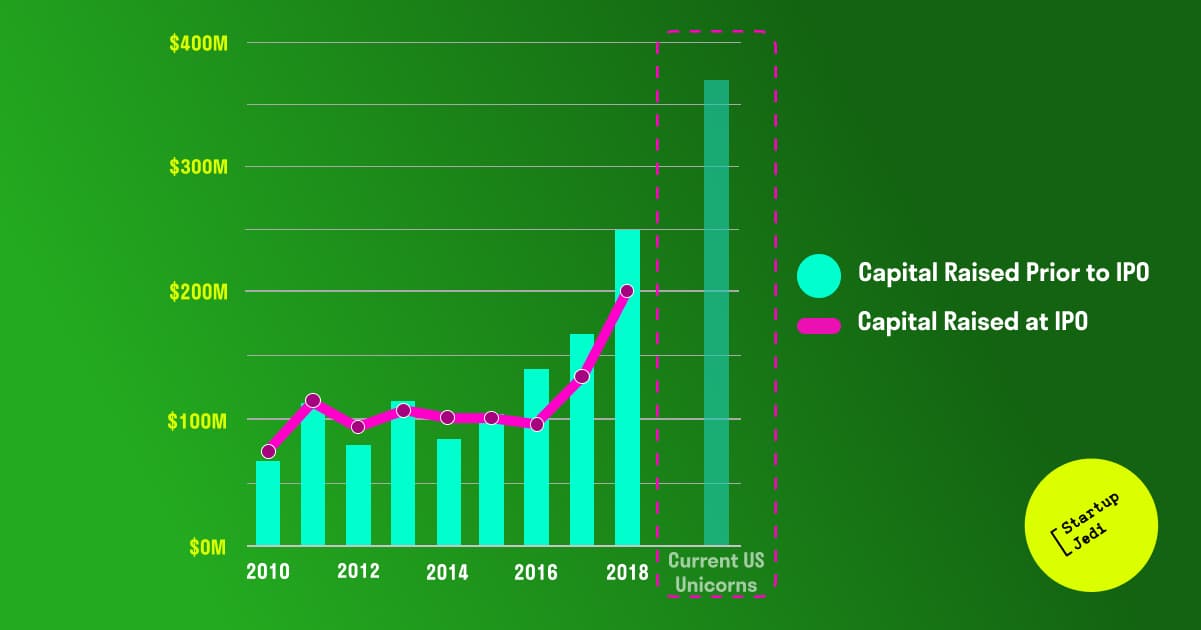

Поскольку на более поздних этапах становилось все больше и больше капитала, стартапы могли позволить себе оставаться частными дольше - например, средний доход компаний во время IPO увеличился почти в 2 раза за последнее десятилетие (State of the Markets: First Квартал 2019 банка Кремниевой долины).

До 2015 года в США средняя технологическая компания, котирующаяся на публичных торгах (IPO), привлекла около 100 миллионов долларов финансирования и привлекла примерно столько же инвестиций на IPO. Сейчас 90% американских единорогов (а их уже несколько сотен) привлекают более 100 миллионов долларов за один раунд.

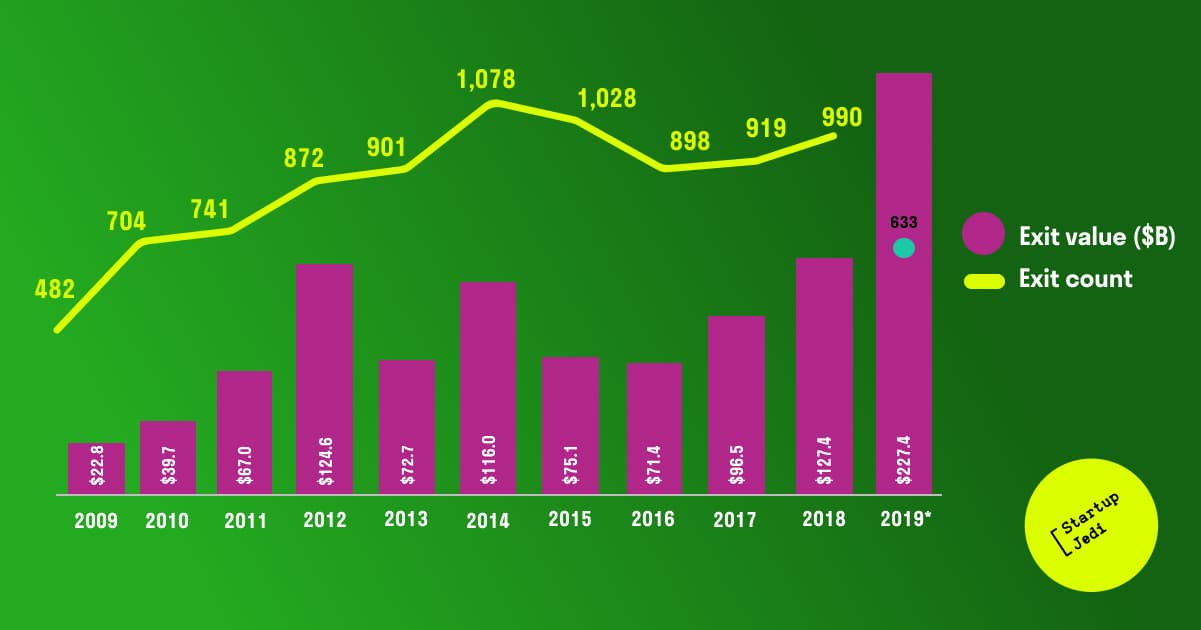

В связи с этим соответственно выросли и выходы. Средний выход в США растет из года в год с 2015 года. В 2019 году средний размер выхода в Израиле составлял 124 миллиона долларов, что на 51% больше, чем годом ранее.

Скорее всего, корпорации, институциональные инвесторы и публичные рынки очень чутко отреагируют на рецессию, какое-то время будут молчать, поэтому 2020 год будет спокойным годом для выхода, несмотря на то, что десятки (если не сотни) компаний привлекли предварительное IPO или Раунды M&A в последние годы.

...

Сегодня венчурная индустрия диверсифицирована как никогда. Например, в США среди главных сделок 2019 года можно найти проекты из логистики, аэрокосмической отрасли, программного обеспечения для b2b, биотехнологий, медицинских технологий, потребительских товаров и других отраслей. В настоящее время нет единой доминирующей отрасли.

И это очень хорошо для долгосрочной стабильности рынка. Вот почему я могу сделать и предположение, что коррекция венчурного рынка не будет такой фатальной, как во времена пузыря доткомов.

Итак, суть в следующем:

Рынок упадет: упадет количество мега-раундов, а также количество сделок на ранних стадиях;

Требования инвесторов будут расти;

Инвесторы-неспециалисты (корпорации, семейные фонды и институциональные инвесторы) сократят свои вложения в стартапы;

2020 год будет спокойным годом для выходов;

Но, несмотря на все факторы, описанные выше, венчурный рынок не подвергнется фатальной дефляции, поскольку, в отличие от пузыря доткомов, сейчас он достаточно диверсифицирован.

Еще раз повторю, я не претендую на абсолютную правоту в своих выводах и считаю эту статью скорее хорошим поводом для начала дискуссии, приглашаю вас обсудить этот вопрос в комментариях .

Спешу всем!

Подпишитесь на мой Telegram-канал о стартапах и венчурных инвестициях Born Global .

Facebook: facebook.com/StartupJedi/

Telegram: t.me/Startup_Jedi

Twitter: twitter.com/startup_jedi

Comments